Conforme amplamente noticiado, em 11 de junho de 2025, foram publicados o Decreto nº 12.499/2025 e a Medida Provisória nº 1.303/2025 que implementaram novas alterações às regras do IOF (Imposto

Conforme amplamente noticiado, em 11 de junho de 2025, foram publicados o Decreto nº 12.499/2025 e a Medida Provisória nº 1.303/2025 que implementaram novas alterações às regras do IOF (Imposto sobre Operações Financeiras) e do IR (Imposto sobre a Renda e Proventos de Qualquer Natureza).

No tocante ao IOF, seguem abaixo as principais alterações:

- Operações de Crédito:

- Pessoas Físicas – Mantidas as alíquotas de 0,38% na contratação, 0,0082% ao dia e teto anual de 3,38%.

- Pessoas Jurídicas – Retorno às alíquotas anteriores: 0,38% na contratação, 0,0082% ao dia e teto anual de 3,38%.

- Simples Nacional e MEI – Alíquotas reduzidas para 0,38% na contratação, 0,00274% ao dia e teto anual de 1,3801%.

- Cooperativas – Mantida a isenção (0%) para operações inferiores a R$ 100 milhões no ano anterior, conforme previsto no Decreto nº 12.466/2025.

- Antecipação de pagamentos a fornecedores e demais financiamentos a fornecedores (“forfait” ou “risco sacado”) – A operação passou a estar sujeita apenas à alíquota diária. Mantida a redação do Decreto nº 12.466/2025 quanto ao enquadramento como operação de crédito.

- Operações de Câmbio:

- Compras com cartão internacional e pré-pagos – Alíquota mantida em 3,50%.

- Compras de moeda estrangeira em espécie – Alíquota mantida em 3,50%.

- Remessas para o exterior – Regra geral de 3,50%, exceto para investimentos (1,10%).

- Empréstimos externos com ingressos de valores no país – Alíquota de 3,5% com prazo médio mínimo de até 364 dias.

- Remessa de recursos a fundos de investimento no exterior – Alíquota zero (0%).

- Retorno de recurso aplicado por investidor estrangeiro em participações societárias – Mantida a Alíquota zero (0%).

- Demais operações – Mantidas hipóteses de alíquota zero (0%), mas incluídas regras gerais: (i) remessas ao exterior: 3,5%; e (ii) entradas do exterior: 0,38%.

- Operações de Seguro:

- Seguros de vida com cobertura por sobrevivência (VGBL) – Alíquota de 5% para aportes anuais acima de R$ 300 mil, até 31 de dezembro de 2025. A partir de 1º de janeiro de 2026, a alíquota será de 5% para aportes anuais acima de R$ 600 mil.

- Seguros de vida pagos por empresas para empregados – Isenção do IOF.

- Operações com Fundos de Investimento (FIDC):

- Aquisição primária de cotas – Alíquota de 0,38%, exceto para cotas subscritas até 13 de junho de 2025 ou negociadas no mercado secundário.

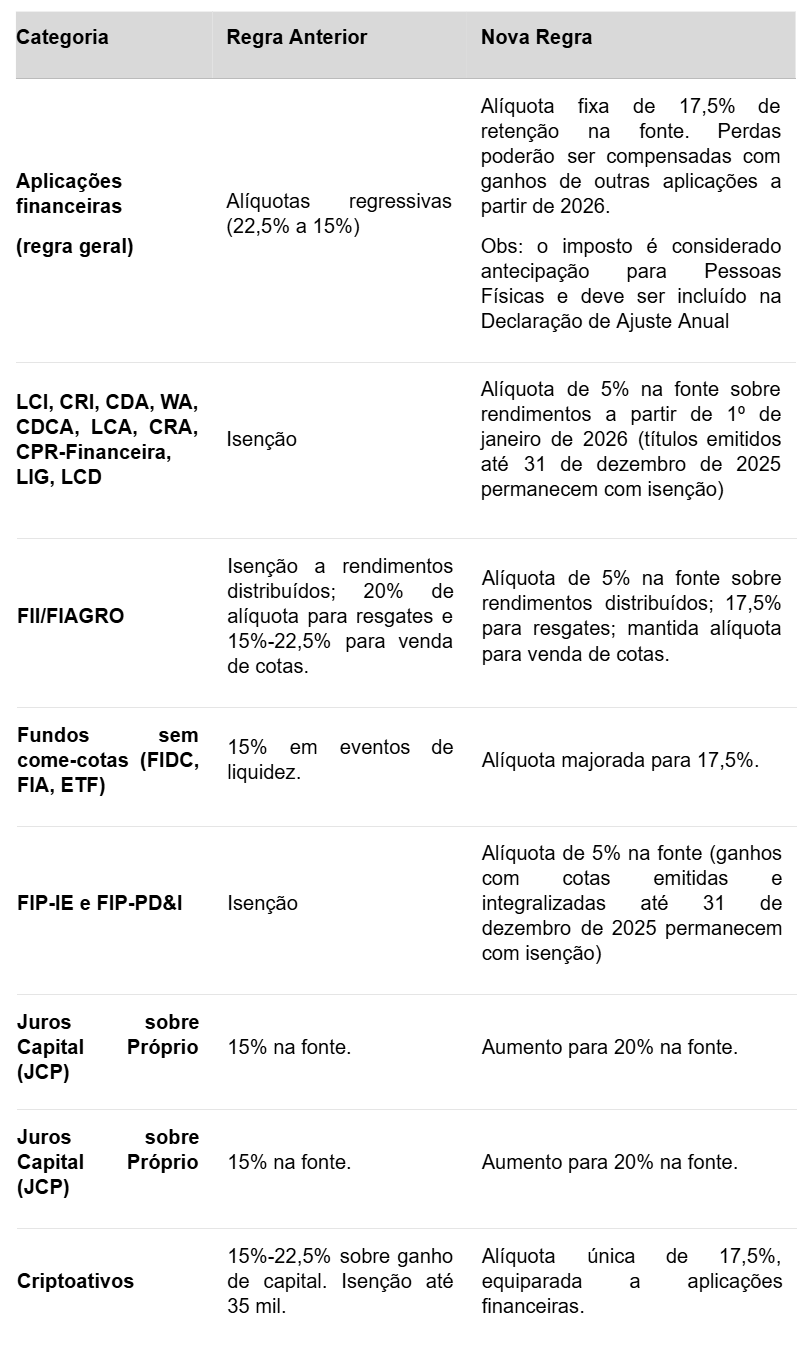

Quanto ao IR, as principais alterações estão na tabela a seguir:

Para Residentes no Brasil:

Outra importante alteração diz respeito à alíquota aplicável ao faturamento das Bets, que aumenta de 12% para 18%.

Para Não Residentes

- Investidores estrangeiros terão as mesmas alíquotas de IRRF que residentes, exceto para jurisdições de tributação favorecida (Alíquota de 25%).

- Ganhos com ações, BDRs e outros ativos negociados em bolsa permanecem isentos (exceto para jurisdições favorecidas).

- Alteração da data para recolhimento de ganho de capital: até o último dia útil do mês subsequente ao encerramento do período de apuração, no caso do IRPF sobre ganhos líquidos auferidos em negociações de aplicações financeiras nos mercados de bolsa e de balcão organizado.

Contribuições Sociais

Alterada a tributação de setores estratégicos, com impactos no cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) e nas regras de compensação do PIS/COFINS:

- Extinção da alíquota reduzida de 9% da CSLL para diversos segmentos financeiros e de seguros, que passam agora a ser tributados pela alíquota padrão de 15%. Atinge especialmente seguradoras, instituições de pagamento, casas de câmbio e sociedades de crédito imobiliário, que terão um aumento significativo em sua carga tributária.

- As novas regras introduziram restrições importantes aos créditos de PIS/COFINS, com a inclusão de duas novas hipóteses de limitação no artigo 74 da Lei 9.430/96:

- A 1ª inclusão veda compensação de créditos decorrentes de pagamentos indevidos ou em valor superior ao devido quando baseados em documentos fiscais inexistentes.

- A 2ª inclusão impede a compensação de créditos do regime não cumulativo que não guardem relação direta com a atividade econômica principal do contribuinte. Isso significa que as empresas precisarão demonstrar claramente o nexo entre os créditos utilizados e suas operações comerciais regulares, sob pena de perderem o direito à compensação.

Todas as mudanças acima, exceto as de IOF, dependem de aprovação pelo Congresso Nacional até 31 de dezembro de 2025 para vigorarem em 2026 – respeitando o princípio da anterioridade anual, e nonagesimal, no caso específico de CSLL, PIS e COFINS.

O texto da MP ainda poderá ser alterado durante a tramitação.

A Equipe Tributária do IWMELCHEDS está à disposição para esclarecer eventuais dúvidas sobre o assunto.

Leituras relacionadas

Continue lendo

PCC e CV como organizações terroristas estrangeiras e o novo cenário regulatório americano: impactos reais para empresas brasileiras com vínculos nos Estados Unidos

Ler→

Os impactos do ECA digital e da Lei Nº 15.325/2026 na atuação de influenciadores mirins no ecossistema digital brasileiro

Ler→

STJ e o caso Zolkin: segurança jurídica para inovar

Ler→Vamos conversar.

Para novos mandatos, segunda opinião ou esclarecimentos. Respondemos em até um dia útil.